|

Esta é uma pergunta que a maioria dos investidores tenta responder diariamente. De fato, se fosse possível, seria possível auferir grandes retornos financeiros em um curto período de tempo. Entretanto, há uma teoria de que não, não é possível predizer o valor de um ação na bolsa de valores, por exemplo. Ela é conhecida como Teoria dos Mercados Eficientes.

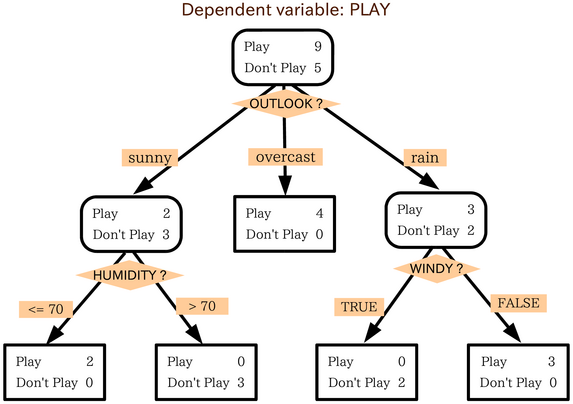

Essa teoria se baseia na hipótese de que toda informação disponível é rapidamente absorvida pelo mercado, por todos os seus participantes, sendo impossível que sejam auferidos ganhos significativamente acima da média do mercado. Esta característica é o conceito de mercado eficiente (FAMA, 1970). Ainda segundo (FAMA, 1991), existem três variantes para esta hipótese dos mercados eficientes. A primeira é a hipótese fraca, que considera que os mercados absorvem apenas as informações históricas que estão publicamente disponíveis. Uma hipótese média ou “semi forte” é baseada no princípio de que os preços dos ativos refletem estas informações públicas de forma instantânea. Fama ainda acrescenta a hipótese forte, dizendo que o mercado reflete instantaneamente até mesmo as informações consideradas privilegiadas. Ou seja, a teoria dos mercados eficientes sugere que o preço das ações seguem a teoria do Passeio Aleatório ou Random Walk. Ela afirma que não é possível prever o futuro com base nos dados do passado (em linha com a teoria de mercados eficientes), ou seja, não quer dizer (por exemplo) que pelo fato do preço da ação ter aumentado hoje, ontem, ou em outro período que esse preço irá aumentar amanhã também, pois o mercado funciona de maneira irracional portanto o preço de uma ação seria imprevisível (assim como o movimento de uma molécula em um fluído). Vamos mostrar na prática como isto funciona, utilizando uma árvore de decisão. Elas são um algoritmo de aprendizado supervisionado cuja a saída são regras do tipo Se - Então que classificam um conjunto de valores discreto, dadas entradas de valores contínuos ou discretos. Na figura abaixo temos um exemplo clássico de uma árvore que auxilia na decisão de jogar ou não dadas certas condições como clima e umidade.

Em nosso exemplo utilizaremos uma base de dados contendo as informações de negociação do mini índice do Ibovespa, do dia 14.08.2014 à 04.09.2014, a cada 5 minutos. Os dados disponíveis são Data, Hora, Abertura, Máxima, Mínima, Última, Volume (contratos), Volume(R$). Com estes dados (1.617 registros), criamos 22 variáveis para tentar predizer se, nos próximos 5 minutos, o mini índice vai subir ou cair. Executamos a árvore de decisão no software livre Tanagra. Após o carregamento da base, rodamos um teste de χ² para selecionar apenas os atributos que sejam realmente relevantes. Aqui já temos nosso primeiro corte. Das 22 variáveis, restam apenas 3. A primeira é se a diferença entre a máxima e a abertura é menor do que 30 pontos. A segunda é se a média do volume dos dois últimos períodos é maior do que a média do período anterior. Por fim, a terceira mede se a máxima cotação do último período é maior do que a máxima do período anterior a este. Analisando o resultado a árvore com este três atributos, vemos que a chance de saber se o mercado vai cair ou subir nos próximos 5 minutos é um pouco maior do que jogar uma moeda. Pela matriz de confusão, vemos que praticamente a árvore acerta ou erra na mesma frequência.

Repare também nas regras que foram criadas. Nenhuma delas é capaz de acertar mais de 62% dos registros, sendo que a maioria está próxima aos 50%.

Uma curiosidade é que, no mercado de ações, um consenso forte entre os operadores é que o volume negociado é um forte indicador de tendência, seja para alta ou para baixa, pois mostra que os agentes de mercado estão decididos em relação aquele movimento, partindo para negociação. Dos nossos 3 atributos, 2 são relacionados ao volume de negociação, mostrando que a árvore foi sensível suficiente para entender este comportamento. Mesmo assim, nosso resultado está em linha com a teoria dos mercados eficientes. É claro que existem métodos mais complexos para tentar estimar o movimento do mercado mas, mesmo assim, nossa abordagem mostra que é uma tarefa hercúlea, que ainda não foi concluída. A pergunta que fica é: será que existem informações que não são absorvidas de modo imediato pelo mercado, sendo possível então usá-las para predizer seu movimento? Os estudos continuam pelo mundo afora e se alguém descobrir, talvez nós não saberemos ;) Um abraço e até o próximo post!

0 Comments

Your comment will be posted after it is approved.

Leave a Reply. |

Archives

December 2023

Categories

All

|

RSS Feed

RSS Feed

Outspoken Market S.R.L.

Copyright © 2016

P. IVA 13432931008

Copyright © 2016

P. IVA 13432931008