|

Em uma economia centralizada, o dinheiro é ofertado por um banco central em uma quantidade que atenda o crescimento da quantidade de bens produzidos e trocados em uma economia, a fim de manter uma certa estabilidade no poder de compra (salvo a livre flutuação de acordo com a oferta e demanda). Ou seja, a base monetária é controlada por este banco central. Teoricamente, uma oferta controlada de dinheiro é uma condição necessária para se manter o poder de compra daquela moeda.

Em oposição a isto, temos a ideia de um sistema monetário descentralizado, sem a presença de uma autoridade central que regula esta quantidade de dinheiro em circulação. A moeda seria criada pelos agentes pertencentes à uma rede especifica, no formato peer-to-peer, que significa ponto-a-ponto. O Bitcoin funciona exatamente desta forma. O algorítimo que cria novos Bitcoins define, antecipadamente, como e a qual quantidade novas unidades da moeda serão criadas. E, como proteção, qualquer unidade de Bitcoin que seja eventualmente criada sem fazer parte das regras deste algoritmo, será rejeitada automaticamente por toda a rede, tornando-a inútil. O conceito do último parágrafo é totalmente oposto ao momento que vivenciamos. O programas de afrouxamento quantitativo - quantitative easing em inglês - atualmente em vigor nos Estados Unidos, Japão e União Européia, simplesmente injetam mais moeda na economia, sem necessariamente nenhum outro bem ou serviço ter sido produzido a mais. Logo, o que acontece é a destruição do poder de compra de suas moedas, por causa da inflação. Mas, ainda não temos inflação de fato (ou seja, na faixa esperada pelos governos) nestes países. O que está acontecendo então? Estamos vivendo um momento de hiper-valorização de ativos. A cada novo anúncio de prolongamento destes programas, ativos financeiros do mundo inteiro seguem mais e mais dias de alta em seus preços. O dinheiro não está indo para a "economia real". O que acontece de fato é um descontrole ainda mais das contas de governos de todo o mundo, inclusive dos bancos. Taxas de juros mais baixas, praticamente zero ou até mesmo negativas são a principal consequência desta inundação de dinheiro no mercado. E, com taxas mais baixas, a dívida pública fica mais fácil de ser "rolada", facilitando ainda mais o descontrole por parte do governo e a "farra" com dinheiro dos pagadores de impostos. Enquanto isso, nas ruas, a economia não cresce. Se os programas de afrouxamento quantitativo fossem a salvação da lavoura, TODOS os países do mundo o fariam. E não é bem isso que está acontecendo. E ainda temos um risco de um período de híper-inflação chegar: todo este dinheiro no mercado será absorvido de alguma forma, mais cedo ou mais tarde. Voltando aos Bitcoins, como sua base monetária (sua quantidade total de moeda) não pode ser ampliada, existirá justamente um efeito contrário, o de deflação, caso eles se tornem realmente uma moeda amplamente aceita. Keynesianos argumentam que deflação é algo ruim para uma economia, por incentivar indivíduos e empresas a economizarem dinheiro ao invés de investir em empresas e criar empregos. A Escola Austríaca de Economia diz justamente o oposto, dizendo que a deflação é um efeito que ocorre em todos os estágios da produção e, quem investe, se beneficia disto. Como resultado, as taxas de lucros se mantém as mesmas, apenas mudando seus valores absolutos. Ficou confuso? Vamos explicar melhor. Em outras palavras, um ambiente deflacionário proporciona uma queda no preço de bens e serviços mas, ao mesmo tempo, os custos de produção também irão cair na mesma proporção - ou seja, o lucro não é afetado. Só que com a mesma quantidade de lucro e preços mais baixo, o poder de compra da moeda aumenta de um modo a estimular ainda mais a economia: posso comprar mais bens ou serviços com a mesma quantidade de dinheiro - o que realmente estimulará a economia e criará mais empregos. Além disso, a taxa de poupança também aumentará o que proporciona uma queda na taxa de juros e facilita a vida de empreendedores para que façam investimentos de mais longo prazo - gerando mais empregos. A conclusão que temos disto tudo é: os programas de afrouxamento monetário estão fazendo exatamente o oposto do que pensaram que aconteceria. O problema principal está não nas fases de altos e baixos de uma economia, mas sim em como a quantidade de moeda é emitida sem lastro, sem nenhum bem ter sido produzido em troca. Estabilidade econômica e geração de empregos virá de uma menor e controlada (em termos de quantidade) oferta monetária. E não o contrário! Referências: Bitcoinwiki e Instituto Mises Brasil

0 Comments

O livro de Ludwig Von Mises - As Seis Lições (1979) - Trata-se de uma série de palestras proferidas em Buenos Aires na década de 1960 sobre seis tópicos de economia, que podem resumir toda a obra e o próprio pensamento da Escola Austríaca: o capitalismo, o socialismo, o intervencionismo, a inflação, o investimento estrangeiro e a relação da política com as idéias. É um livro relativamente curto (aproximadamente 100 páginas), mas é uma maneira bastante simples de se aprender economia, começando por conceitos fundamentais. Recomendo que você leia o livro inteiro, disponível gratuitamente para download no site Mises.org e disponível para download aqui! Mas, se você anda sem tempo, preparamos um super resumo para você aqui no Outspoken Market.

Capítulo I - Primeira Lição - O capitalismo Resume-se com este trecho: "Você sabe que a população deste planeta é hoje dez vezes maior que nos períodos precedentes ao capitalismo? Sabe que todos os homens usufruem hoje um padrão de vida mais elevado que o de seus ancestrais antes do advento do capitalismo? ... Sua mera existência é uma prova do êxito do capitalismo, seja qual for o valor que você atribua à própria vida.” Mises vê a origem do capitalismo como uma maneira de atender as necessidades de uma crescente população, através de meios de produção em massa. E não são os grandes empresários que reinam no capitalismo, já que o relacionamento com consumidores não é uma obrigação - são eles (consumidores), não os empregadores, que definem o quanto os empregados irão receber. Capítulo II - Segunda Lição - O Socialismo Já começa esclarecendo-se sobre socialismo e liberdade econômica, refutando o socialismo de modo claro ao dizer que ao haver controle de preços, não é possível existir o cálculo econômico. Como é o preço definido pelos consumidores ( oferta x demanda e não pelos empresários) e é este o que define a margem de lucro e salários dos funcionários, num mundo socialista não existe preço, logo é impossível calcular lucro e a remuneração dos funcionários, gerando escassez de bens e serviços. Um trecho: "Quem manda no sistema econômico são os consumidores. Se estes deixam de prestigiar um ramo de atividades, os empresários deste ramo são compelidos ou a abandonar sua eminente posição no sistema econômico, ou a ajustar suas ações aos desejos e às ordens dos consumidores". Capítulo III - Terceira Lição - O intervencionismo Para Mises sim, deve existir um governo. Mas ele deve ser mínimo, existindo apenas para suas funções legítimas, que são, segundo Mises, a de proteger os cidadãos dentro do país contra investidas violentas e fraudulentas de bandidos ou inimigos externos. O auge deste capítulo é entender que o intervencionismo prejudica automaticamente a livre-concorrência, além de não ser justo que o governo aplique o dinheiro do povo onde bem entender, pois o que seria "bom" pra uma pessoa pode ser "ruim" para outra. Além disso, o capítulo destaca como uma intervenção acaba levando a um número ilimitado de intervenções - literalmente uma bola de neve - como legislação antitruste para combater cartéis que só foram possíveis de existir por conta do intervencionismo. Não confunda corporativismo com capitalismo! Capítulo IV - Quarta Lição - A inflação Mais do que o aumento persistente de preços, Mises destaca que a inflação é o aumento na quantidade de dinheiro na economia. Este método, amplamente defendido pelos Keynesianos, desorganiza o sistema econômico e pode levar ao colapso da economia de um país, ficando claro que não é possível criar prosperidade ou reduzir o desemprego através da emissão de moeda. Já abordamos o tema inflação em nosso canal, confira abaixo! Capítulo V - Quinta Lição - Investimento Externo Assim como um consumidor preza pelo título de "bom pagador", com um país não deve have uma lógica diversa. O investimento externo traz capital e, portanto, ganho de bem-estar para a população. Mises mostra como o investimento externo foi o principal motor que fez a Alemanha alcançar o nível de desenvolvimento da Inglaterra graças aos recursos fornecidos pelos próprios ingleses. Capítulo VI - Sexta Lição - Políticas e Ideias Basicamente Mises afirma que os países ricos não o são por causa de exploração de colônias, pessoas "mais capacitadas" ou porque o Estado interviu na economia. É justamente o contrário. Os países que enriqueceram são os com mais liberdade econômica e os mais próximos possível do livre-mercado. "Ideias, e somente ideias, podem iluminar a escuridão. As boas ideias devem ser levadas às pessoas de tal modo que elas se convençam de que essas ideias são as corretas, e saibam quais são as errôneas". A liberdade é o caminho - "Se vivemos períodos ruins, a culpa é dessa ideologia intervencionista" Um abraço e até o próximo post!

Clique aqui para editar.

Esta é uma pergunta que a maioria dos investidores tenta responder diariamente. De fato, se fosse possível, seria possível auferir grandes retornos financeiros em um curto período de tempo. Entretanto, há uma teoria de que não, não é possível predizer o valor de um ação na bolsa de valores, por exemplo. Ela é conhecida como Teoria dos Mercados Eficientes.

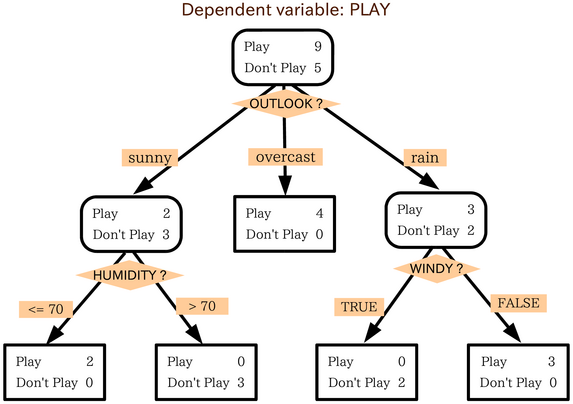

Essa teoria se baseia na hipótese de que toda informação disponível é rapidamente absorvida pelo mercado, por todos os seus participantes, sendo impossível que sejam auferidos ganhos significativamente acima da média do mercado. Esta característica é o conceito de mercado eficiente (FAMA, 1970). Ainda segundo (FAMA, 1991), existem três variantes para esta hipótese dos mercados eficientes. A primeira é a hipótese fraca, que considera que os mercados absorvem apenas as informações históricas que estão publicamente disponíveis. Uma hipótese média ou “semi forte” é baseada no princípio de que os preços dos ativos refletem estas informações públicas de forma instantânea. Fama ainda acrescenta a hipótese forte, dizendo que o mercado reflete instantaneamente até mesmo as informações consideradas privilegiadas. Ou seja, a teoria dos mercados eficientes sugere que o preço das ações seguem a teoria do Passeio Aleatório ou Random Walk. Ela afirma que não é possível prever o futuro com base nos dados do passado (em linha com a teoria de mercados eficientes), ou seja, não quer dizer (por exemplo) que pelo fato do preço da ação ter aumentado hoje, ontem, ou em outro período que esse preço irá aumentar amanhã também, pois o mercado funciona de maneira irracional portanto o preço de uma ação seria imprevisível (assim como o movimento de uma molécula em um fluído). Vamos mostrar na prática como isto funciona, utilizando uma árvore de decisão. Elas são um algoritmo de aprendizado supervisionado cuja a saída são regras do tipo Se - Então que classificam um conjunto de valores discreto, dadas entradas de valores contínuos ou discretos. Na figura abaixo temos um exemplo clássico de uma árvore que auxilia na decisão de jogar ou não dadas certas condições como clima e umidade.

Em nosso exemplo utilizaremos uma base de dados contendo as informações de negociação do mini índice do Ibovespa, do dia 14.08.2014 à 04.09.2014, a cada 5 minutos. Os dados disponíveis são Data, Hora, Abertura, Máxima, Mínima, Última, Volume (contratos), Volume(R$). Com estes dados (1.617 registros), criamos 22 variáveis para tentar predizer se, nos próximos 5 minutos, o mini índice vai subir ou cair. Executamos a árvore de decisão no software livre Tanagra. Após o carregamento da base, rodamos um teste de χ² para selecionar apenas os atributos que sejam realmente relevantes. Aqui já temos nosso primeiro corte. Das 22 variáveis, restam apenas 3. A primeira é se a diferença entre a máxima e a abertura é menor do que 30 pontos. A segunda é se a média do volume dos dois últimos períodos é maior do que a média do período anterior. Por fim, a terceira mede se a máxima cotação do último período é maior do que a máxima do período anterior a este. Analisando o resultado a árvore com este três atributos, vemos que a chance de saber se o mercado vai cair ou subir nos próximos 5 minutos é um pouco maior do que jogar uma moeda. Pela matriz de confusão, vemos que praticamente a árvore acerta ou erra na mesma frequência.

Repare também nas regras que foram criadas. Nenhuma delas é capaz de acertar mais de 62% dos registros, sendo que a maioria está próxima aos 50%.

Uma curiosidade é que, no mercado de ações, um consenso forte entre os operadores é que o volume negociado é um forte indicador de tendência, seja para alta ou para baixa, pois mostra que os agentes de mercado estão decididos em relação aquele movimento, partindo para negociação. Dos nossos 3 atributos, 2 são relacionados ao volume de negociação, mostrando que a árvore foi sensível suficiente para entender este comportamento. Mesmo assim, nosso resultado está em linha com a teoria dos mercados eficientes. É claro que existem métodos mais complexos para tentar estimar o movimento do mercado mas, mesmo assim, nossa abordagem mostra que é uma tarefa hercúlea, que ainda não foi concluída. A pergunta que fica é: será que existem informações que não são absorvidas de modo imediato pelo mercado, sendo possível então usá-las para predizer seu movimento? Os estudos continuam pelo mundo afora e se alguém descobrir, talvez nós não saberemos ;) Um abraço e até o próximo post! |

Archives

December 2023

Categories

All

|

RSS Feed

RSS Feed

Outspoken Market S.R.L.

Copyright © 2016

P. IVA 13432931008

Copyright © 2016

P. IVA 13432931008