O Halving do Bitcoin: Tendências e implicações do mecanismo de inflação da oferta do Bitcoin5/8/2020

A corretora Kraken publicou uma excelente análise sobre o que é, como funciona, qual o propósito e o que pode acontecer apos o halving do Bitcoin. Eu o traduzi para o português e você pode acessar aqui (incluindo o download do documento original).

Sumário Executivo

O Bitcoin é aclamado como a forma mais sólida de dinheiro digital não governamental. Grande parte dessa reputação decorre de uma taxa estritamente regulada do crescimento da oferta, que limita de forma inequívoca e matematicamente a oferta total a 21 milhões de bitcoins. Menos conhecida, a razão pela qual o fornecimento de bitcoin é tão previsivelmente escasso é o subproduto de um evento codificado codificado casualmente chamado de “halving” (ou "metade").

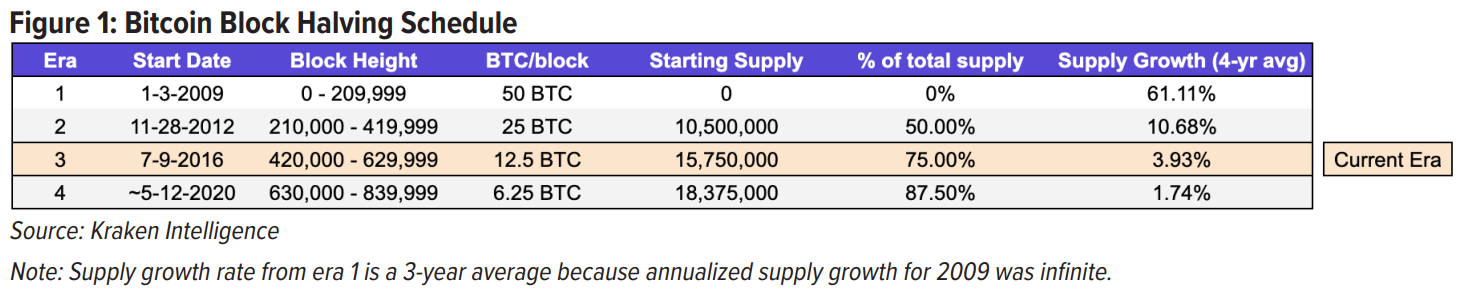

A redução ocorre pela metade a cada 210.000 blocos, ou aproximadamente a cada quatro anos, e reduz o subsídio de bloco do Bitcoin em -50%. O próximo havilng - o terceiro na existência da rede - ocorrerá no bloco 630.000, que deve ocorrer em 12 de maio de 2020. Isso de 12,5 bitcoins por bloco para 6,25 bitcoins por bloco e crescimento da oferta de 3,72% para 1,79%. Pela primeira vez, a taxa de crescimento da oferta do Bitcoin cairá abaixo da inflação de 2%, que é o alvo usado pela maioria dos bancos centrais para suas respectivas moedas fiduciárias. Em 31 de janeiro de 2020, 18,19 milhões de bitcoins foram minerados, representando aproximadamente 87% da oferta total. Historicamente, o halving é citado como um gatilho de alta. Mas a história se repetirá? Este relatório discute tendências em torno de eventos de halving anteriores, no contexto de outras commodities e o impacto relevante na comunidade de mineração. I. Introdução

O Bitcoin é a primeira moeda digital a combinar resistência à censura, imutabilidade de transações e pseudônimo em uma camada de liquidação distribuída. Importante, embora muitas moedas digitais possam ser introduzidas com atributos semelhantes, o bitcoin foi inicialmente concebido com uma política monetária prescrita que garantisse escassez comprovável. Essa escassez comprovável é protegida e verificada independentemente pelos participantes da rede.

A política monetária é expressa através do processo de "mineração", em que os mineradores contribuem com recursos computacionais para encontrar e propor blocos para nós completos, e participantes da rede que validam os blocos propostos. O minerador que propagar com sucesso um bloco válido para a blockchain receberá uma recompensa e taxas de transação associadas como parte da transação, ou a primeira transação incluída em cada bloco direcionado ao endereço do minerador. Cada bloco é criptograficamente "acorrentado" à rede blockchain, contendo: metadados do bloco anterior, um carimbo de data e hora e dados de transação. Os blocos são adicionados à blockchain do bitcoin a cada 10 minutos, em média, e cada bloco atualmente emite um subsídio de 12,5 bitcoins recém-cunhados. A uma taxa média de 144 blocos por dia, 1.800 novos bitcoins (~ 3,9% de crescimento anual da oferta) são adicionados à oferta circulante todos os dias. Conforme prescrito pelo código por trás da rede bitcoin, a política monetária do bitcoin exibe uma tendência de baixa taxa de crescimento da oferta até a oferta total se aproximar de 21 milhões de bitcoins no ano 2140; no entanto, 99% da oferta de bitcoin será cunhadaaté 2032. Referido como "Bitcoin Halving", o número de bitcoins criados em cada bloco diminui algoritticamente em -50% a cada 210.000 blocos, ou aproximadamente a cada quatro anos. É importante observar que os subsídios dos blocos não diminuem gradualmente, mas são reduzidos à metade imediatamente após a mineração do 210.000º bloco. Em outras palavras, o bloco 629.999 produzirá 12,5 bitcoins, enquanto o bloco 630.000 produzirá 6,25 bitcoins.

Houveram dois halvings anteriores: o primeiro ocorrendo em 28 de novembro de 2012 e o segundo em 8 de julho de 2016. O último satoshi será extraído no bloco 6.929.999, o bloco antes da 33ª metade, quando o subsídio do bloco cairá para 0 bitcoin, com um limite de fornecimento técnico de 20.999.999.9769 bitcoins. Com base no bloco de 615.350 em 31 de janeiro de 2020, o último bitcoin deve ser minerado em março de 2140.

2. Análise Histórica

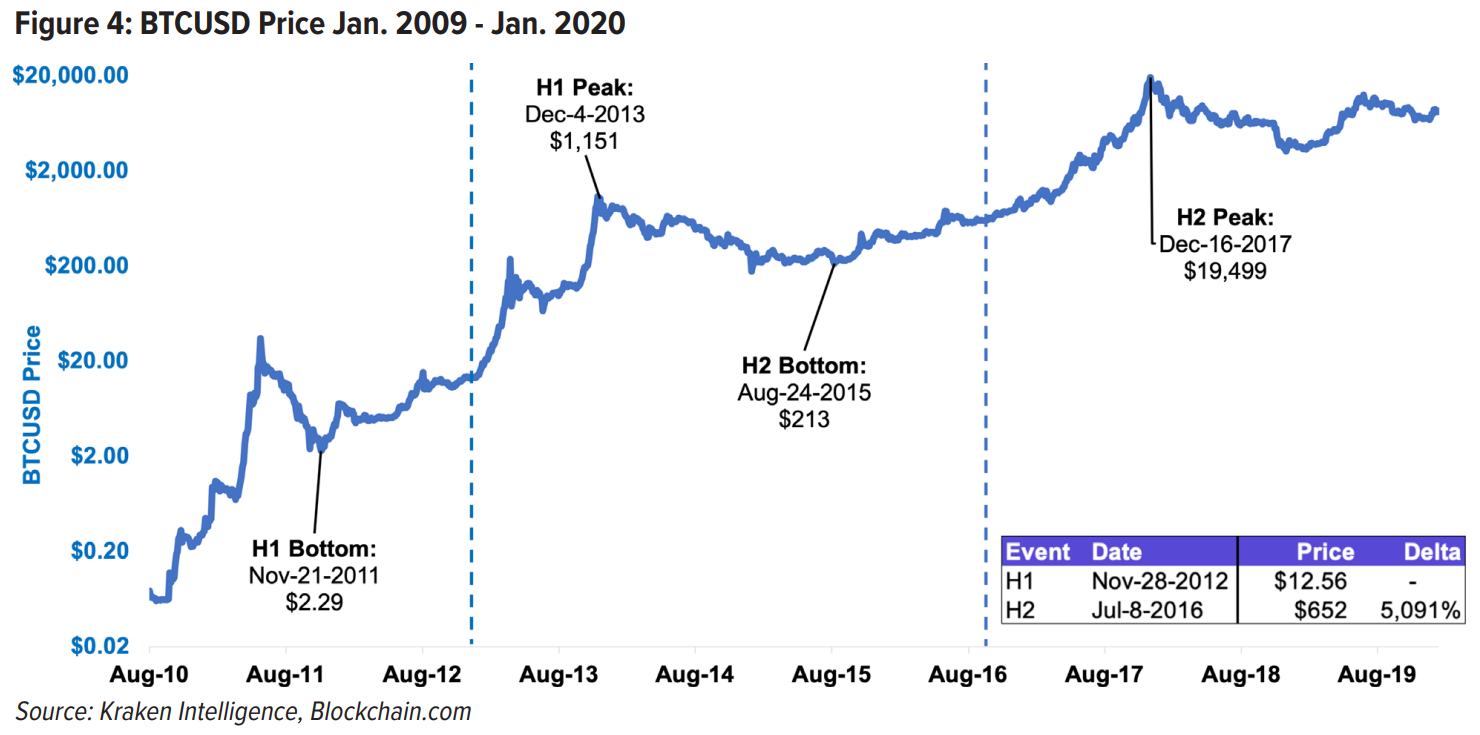

A análise dos últimos dois halvings na história da rede revela uma tendência de alta em torno de eventos de redução de subsídios. Como tendências anteriores começaram de 12 a 18 meses antes da metade e terminaram de 12 a 18 meses após a metade, achamos útil analisar esses prazos e rotular o “fundo relativo” ou o “pico relativo” quando se refere às mudanças de preço ao longo do tempo de halving.

2.1 - O primeiro Halving

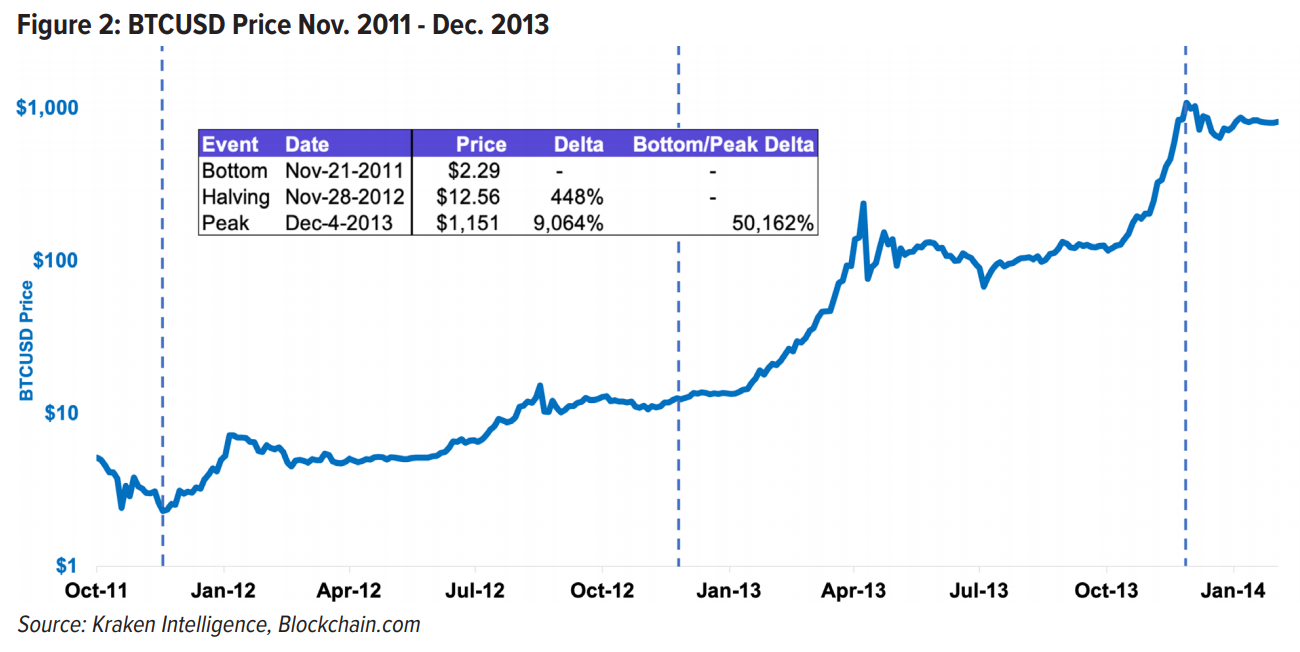

O primeiro halving do Bitcoin ocorreu em 28 de novembro de 2012, no bloco 210.000, reduzindo o subsídio de bloco de 50 bitcoins para 25 bitcoins. Supondo que 144 blocos sejam minerados por dia, esse evento causou uma queda nos subsídios diários de 7.200 para 3.600 bitcoins. Olhando para a figura 2, um mercado em alta começou em novembro de 2011, um ano antes da metade, e terminou em dezembro de 2013, um ano depois. Este período é marcado por um aumento de + 50.162% de pico a pico no preço do bitcoin. A tendência de alta reverteu mais tarde no final de dezembro de 2013, descendo em um mercado de baixa plurianual para bitcoin, marcado por um rebaixamento de -80%.

2.2 - O segundo Halving

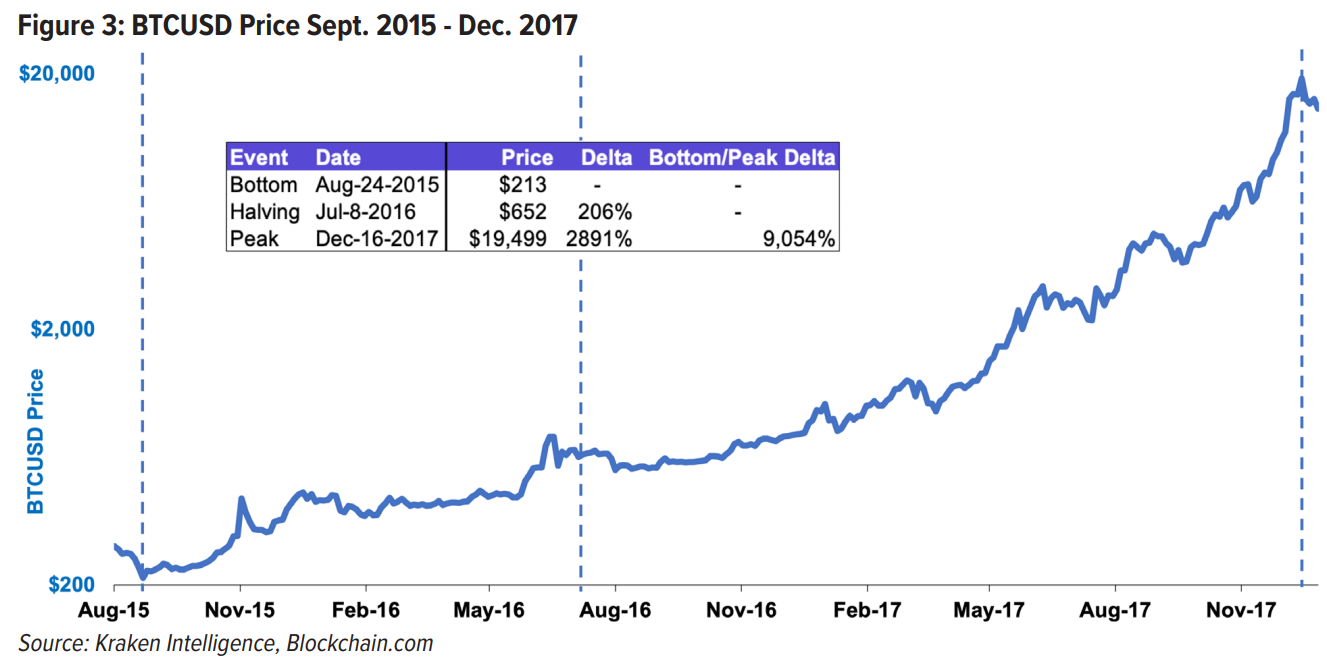

O segundo halving ocorreu em 9 de julho de 2016 no bloco 420.000, diminuindo o subsídio de bloco de 25 bitcoins para os atuais 12,5 bitcoins. Diariamente, a cunhagem caiu de 3.600 bitcoins para a taxa atual de 1.800 bitcoins por dia. Notavelmente, o tempo entre a primeira e a segunda metade foi de apenas 1.316 dias (3,6 anos), ficando quase 150 dias aquém dos 1.460 dias (4 anos) amplamente esperados. Essa anomalia pode ser atribuída ao crescimento da mineração, superando o ajuste da dificuldade de mineração da rede, uma vez que os circuitos integrados de aplicativos específicos (ASICs), o equipamento de mineração de bitcoin de quarta geração, foram introduzidos em fevereiro de 2013 e substituíram os FPGAs e GPUs. Embora o recurso de dificuldade de mineração seja ajustado automaticamente a cada 2.016 blocos, ou aproximadamente a cada duas semanas, para acomodar o crescimento da mineração, mantendo um tempo médio de descoberta de blocos de 10 minutos, o algoritmo não levou em conta avanços tecnológicos incomumente rápidos, como o salto de mineração de GPU e FPGA para mineração ASIC. Até as primeiras iterações dessas plataformas de mineração foram capazes de gerar 20 a 50x mais bitcoins por dólar investido do que as GPUs, o que, por sua vez, gerou imensa demanda por parte dos mineradores. Ao contrário do primeiro halving, onde uma tendência de alta começou um ano antes do evento, o bitcoin experimentou uma segunda alta, desta vez começando nove meses antes. Este evento se estende ostensivamente à famosa corrida de 2017, quando os preços do bitcoin flertaram com um preço de US $ 20.000. Esta alta trouxe uma valorização de + 9.054% no preço entre o preço mínimo de US$ 213 em 21 de setembro de 2015 e o pico de preço relativo de US$ 19.499 em 16 de dezembro de 2017, 18 meses após o segundo halving. Semelhante à primeira, essa alta parabólica resultou em um rebaixamento de -80%, chegando ao fundo em dezembro de 2018.

2.3 - Perspectiva Macro

A semelhança entre os dois halvings indica uma tendência de alta de 2 anos no preço do bitcoin, seguida por uma tendência de baixa de 12 a 18 meses, aproximadamente -80% de pico a vale. O pico de preço relativo em torno do primeiro halving em novembro de 2012 atingiu US$ 1.151 em dezembro de 2013,quase exatamente um ano após o evento pela metade. Quase dois anos depois, o preço do bitcoin recuou -81,5%, para US$ 213 em agosto de 2015, antes do início do segundo ciclo de alta do mercado pela metade. O mercado altista do segundo halving terminou quase dois anos e meio depois em dezembro de 2017, com o preço chegando a US$ 19.499. Da mesma forma que no primeiro, o preço recuou -83% e ostensivamente atingiu o valor de US$ 3.225 no final de dezembro de 2018, um ano depois. Desde então, o preço se recuperou parcialmente para US $ 9.300 em 31 de janeiro de 2020, representando um aumento de + 188% de ano a ano.

3. A importância do evento

“É mais típico de um metal precioso. Em vez de a oferta mudar para manter o valor igual, a oferta é predeterminada e o valor muda. À medida que o número de usuários aumenta, o valor por moeda aumenta. Tem potencial para um ciclo de feedback positivo; À medida que os usuários aumentam, o valor aumenta, o que poderia atrair mais usuários a aproveitar o valor crescente ".

- Satoshi Nakamoto O halving é fundamental para ajudar o bitcoin a satisfazer a definição de dinheiro estàvel, que pode ser descrito como dinheiro que não é passível de flutuações repentinas no poder de compra a longo prazo, facilitado pelos mecanismos de autocorreção de um sistema de mercado livre. Como o processo de emissão está sujeito a reduções de 50%, a oferta de bitcoin segue uma curva desinflacionária. A próxima metade reduzirá o crescimento anual da oferta de uma taxa de 3,7% para 1,8%. Isso marca a primeira vez na história que a taxa de crescimento da oferta do Bitcoin cairá abaixo da meta de inflação de 2% usada pela maioria dos bancos centrais para suas respectivas moedas fiduciárias. Ativos desinflacionários, como o ouro, provaram ser uma melhor reserva de valor do que os ativos inflacionários (por exemplo, moeda fiduciária). Servindo de comparação, a libra esterlina, a moeda fiduciária mais antiga de 317 anos, perdeu mais de 99,5% de seu valor desde o início. Notavelmente, esse declínio de preço não leva em consideração a depreciação do preço da prata, pois a libra foi originalmente definida como 12 onças de prata. Em outras palavras, sem dúvida a moeda mais bem-sucedida da história vale menos de 0,5% de seu valor devido à sua natureza inflacionária. Por outro lado, desde que os EUA encerraram oficialmente sua adesão ao padrão ouro em 1973, o valor do ouro se valorizou em + 1.760%, enquanto o dólar americano experimentou uma taxa de inflação acumulada de 472,53% no mesmo período; ou seja, US$ 1 em 1973 tinha o mesmo poder de compra que US$ 5,73 hoje.

3.1 - Escassez e estoque

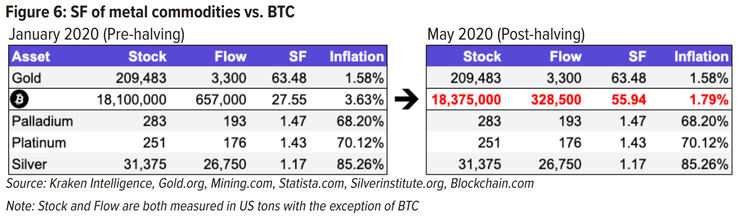

“Como um experimento mental, imagine que houvesse um metal base tão escasso quanto o ouro, mas com as seguintes propriedades: cor cinza chata, não é um bom condutor de eletricidade, não é particularmente forte, mas não é dúctil ou facilmente maleável, não é útil para qualquer prático ou ornamental finalidade e uma propriedade mágica especial: pode ser transportada por um canal de comunicação. ” - Satoshi Nakamoto O famoso whitepaper de bitcoin de 2008 de Satoshi previa como os escassos bitcoins poderiam servir como uma forma de dinheiro eletrônico. Muitas vezes, o bitcoin é comparado a uma mercadoria mais semelhante ao ouro ou prata. Atualmente, o Bitcoin, conhecido como "ouro digital", luta para competir com sistemas de pagamento amplamente adotados devido à volatilidade dos preços, limitações de escala e experiência complexa do usuário. Dito isto, muitos adotantes de bitcoin mantêm uma confiança inabalável na atratividade do bitcoin como uma reserva de valor. O estoque histórico de valor que todos reconhecemos - ouro - compartilha limitações semelhantes a um mecanismo de pagamento moderno: poucos comerciantes aceitam ouro para pagamentos; o ouro exibe volatilidade de preços, embora menor; e a capacidade de transportar ou modificar tamanhos de transação é limitada ao derretimento e raspagem de lingotes. Embora o ouro não seja um meio de troca moderno ideal, ele construiu uma reputação como uma das lojas de valor mais antigas e confiáveis da humanidade. Em grande parte, o valor do ouro se mantém bem ao longo do tempo devido à sua escassez, comumente medida pela razão estoque / fluxo (SF). A razão SF quantifica a escassez de um ativo, medida pela divisão da oferta circulante total de um ativo (estoque) pela quantidade produzida anualmente (fluxo).

O estoque para fluxo reconhece que a utilidade econômica de um bem consumível é realizada quando o bem é usado, mas a utilidade dos ativos de investimento com altos índices de SF (Stock to Flow) está em seu armazenamento e eventual revenda. Para referência, um ativo com uma relação SF de 50 levará 50 anos da taxa de produção atual para dobrar os níveis atuais de estoque.

Ativos com maiores índices de SF exibem menores taxas de crescimento anual da oferta. Embora o ouro tenha atualmente o maior SF de commodities metálicas populares, o SF do bitcoin deve assumir a liderança imediatamente após a quarta metade em maio de 2024. O Bitcoin não é, por si só, uma commodity de metal, mas achamos que é uma comparação impactante, pois geralmente é visto como “ouro digital” devido a suas propriedades semelhantes (por exemplo, armazenamento de valor, raro, funcionalidade de moeda, produção via “mineração”).

É importante ressaltar que o índice SF pode ser imprevisível para certas commodities, incluindo ouro, se forem feitas grandes descobertas de recursos ou se os avanços tecnológicos permitirem a extração de recursos mais barata. Por exemplo, a descoberta de uma grande mina de ouro ou de novas técnicas para extrair ouro que, de outra forma, era muito difícil de obter economicamente, pode resultar em fluxos acima do esperado. O Bitcoin se beneficia exclusivamente da certeza matemática do fornecimento conhecido e extraível com base nos parâmetros atuais da rede. Além disso, a escassez de bitcoin pode ser subestimada devido a uma quantidade potencialmente grande de suprimento de bitcoin inacessível, perdida ou onerada em carteiras não gastáveis, que algumas estimativas afirmam ser de 7% a 29% (1,5-6M bitcoins) do fornecimento total.

3.2 - Impacto nos mineradores

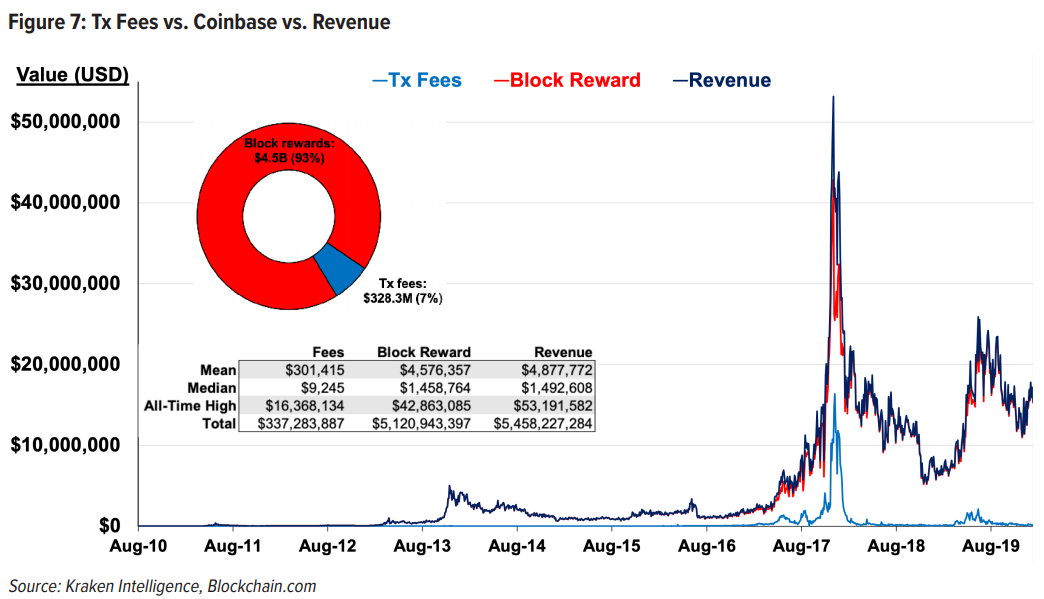

“Em algumas décadas, quando a recompensa for muito pequena, a taxa de transação se tornará a principal compensação para os nós de mineração. Tenho certeza de que em 20 anos haverá um volume muito grande de transações ou nenhum volume ". - Satoshi Nakamoto Ainda, o halving não afeta simplesmente o fornecimento numérico de novos bitcoins gerados. Os participantes do mercado também devem observar que os negócios de mineração serão afetados, pois seus ganhos e capacidade de pagar os custos do mundo real se ajustam à mudança. No momento do halving, os mineradores sofrerão imediatamente uma redução de ~ 50% na receita, à medida que a recompensa por fornecer novos blocos válidos diminuir. Isso pode ser complicado, no entanto, pela mudança regular na dificuldade de mineração do bitcoin, a medida de quão desafiador o protocolo faz para resolver os cálculos necessários para produzir blocos válidos e que se ajusta programaticamente a cada duas semanas. É importante notar que a rede experimentará um ajuste de dificuldade de mineração no bloco 631.008, pouco mais de 1.000 blocos após o terceiro halving, o que significa que os mineradores terão que exercer a mesma quantidade de trabalho por metade da receita até que a dificuldade da rede seja ajustada uma semana depois (ou seja, , menos concorrência se correlaciona com menor dificuldade e vice-versa). Como resultado, os validadores de bloco devem agir em conformidade antes do ajuste da dificuldade em um esforço para evitar riscos financeiros associados. À medida que o halving se aproxima, os usuàrios do bitcoin devem considerar as seguintes implicações: • Os mineradores sofrerão uma redução estimada de 45% a 50% nas recompensas nominais de bitcoin, pois o subsídio por bloco, 92% a 96% do total de recompensas de mineração, cai -50%; • A lucratividade da mineração pode estar sob pressão significativa, dependendo do desempenho do preço do bitcoin que cai para a metade, pois os custos operacionais, incluindo instalações e eletricidade, permanecem amplamente fixos; • Supondo um preço de US $ 9.300, a receita bruta anual de mineração cairá de US$ 6,1 bilhões por ano para US$ 3,1 bilhões após a metade de maio de 2020; • Esperar que as taxas de transação se tornem um tópico mais saliente para debate, à medida que os participantes da rede começarem a digerir um ambiente de subsídio em bloco moderado; e • Se as mineradoras optarem por sair do mercado, a rede poderá sofrer uma redução na taxa de hash e na segurança, embora a segurança da rede de bitcoin seja muito alta hoje e o preço permaneça muito maior do que o melhor custo de produção marginal da categoria. Como as taxas de transação representam apenas 4 a 8% do total de recompensas em bloco, devemos considerar se uma maior adoção e volume de transações resultarão em taxas de transação suficientes para cobrir o declínio nos subsídios em bloco. Além disso, o intervalo de quatro anos entre os halvings é suficiente para a adoção aumaentar? As taxas de transação são determinadas a critério do usuário de bitcoin, e taxas mais altas incentivam os mineradores a processar uma transação. Assim, as taxas de transação estão mais intimamente correlacionadas com um aumento fundamental na demanda do que o bitcoin diminuindo pela metade. Embora as taxas de transação aparentemente não aumentem em resposta direta à metade, elas aumentam em média ao longo do tempo.

No estado atual da rede, o Bitcoin não possui os volumes ou taxas de transação necessários para compensar a redução nos subsídios em bloco, embora isso possa mudar no futuro.

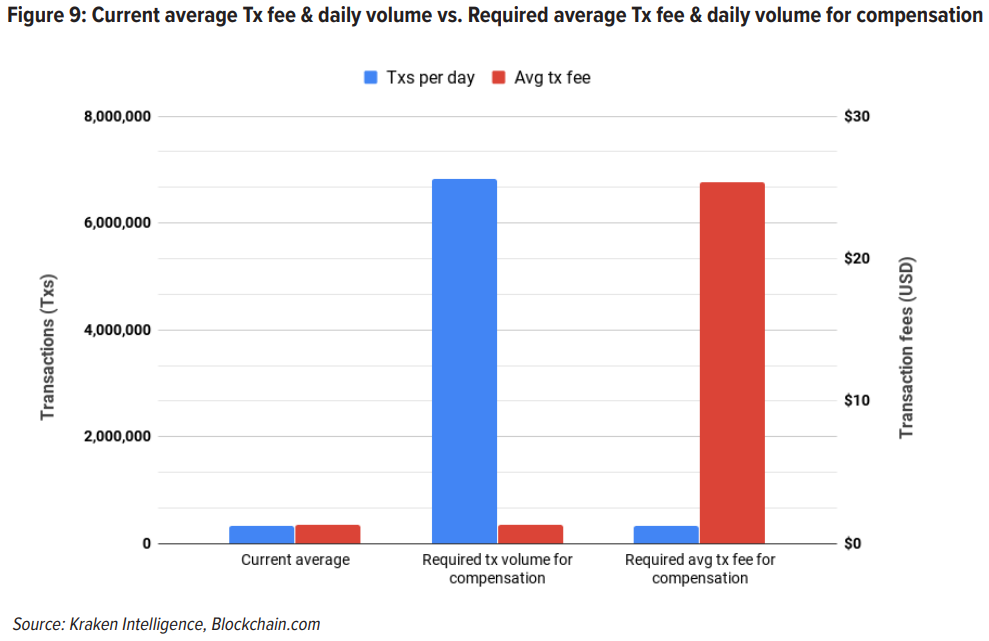

Como visto acima na figura 8, a receita total da mineradora será reduzida em - US$ 58.125 (assumindo uma taxa de BTCUSD FX de US$ 9.300) no bloco 630.000 no final deste ano. Para que as mineradoras sejam totalmente compensadas pela perda de receita, as taxas de transação precisariam crescer 19,7x. Isso significa que, assumindo uma média de 330.000 transações por dia no total de US$ 425.000 em taxas (com base nas médias de 2019), as transações por dia teriam que aumentar em + 1.970% para uma média de 6,83M ou taxas em + 1.869% US$ 25,40 por transação para compensar a perda de receita (veja a figura 9).

Esse é um tópico que esperamos que seja analisado mais detalhadamente na metade de 2020 e depois, mas, por enquanto, a única métrica que tem o poder de compensar totalmente os mineradores pela redução na receita é um aumento proporcional no valor de bitcoin.

4. Resumo e Conclusão

Os dois halvings anteriores demonstraram uma tendência de alta de 2 anos no preço do bitcoin, começando 12-18 meses antes da metade, seguida por uma tendência de baixa de aproximadamente -80% de pico a vale. A corrida mais recente depois do halving durou quase dois anos e meio e terminou em dezembro de 2017, com o preço chegando a US$ 19.499. O preço diminuiu gradualmente -83% e atingiu os $3.225 no final de dezembro de 2018, um ano depois. Desde então, o Bitcoin se recuperou parcialmente para US $ 9.300 em 31 de janeiro de 2020, representando um aumento de + 188% no ano.

O Halving é fundamental para ajudar o bitcoin a atender à definição de dinheiro sólido. Como o processo de cunhagem sofre reduções de -50%, a oferta de bitcoin segue uma curva desinflacionária. Outros ativos que seguem uma curva desinflacionária, como o ouro, provaram ser uma melhor reserva de valor do que os ativos inflacionários (por exemplo, moeda fiduciária). O terceiro halving – previsto para 12 de maio de 2020 - reduzirá o crescimento anual da oferta de uma taxa de 3,7% para 1,8%, marcando a primeira vez na história que a taxa de crescimento da oferta do Bitcoin cairá abaixo da meta de inflação de 2% usada pela maioria bancos centrais. O código do Bitcoin prescreve uma taxa de crescimento de tendência de baixa até que a oferta total se aproxime de 21 milhões de bitcoins no ano 2140; no entanto, 99% da oferta de bitcoin será cunhada em 2032. Os ativos com maiores índices de estoque / fluxo, como o ouro, apresentam taxas de inflação anuais mais baixas. Embora o ouro atualmente tenha o maior SF de commodities de metal populares, o SF do bitcoin deve assumir a liderança na quarta metade do ano em maio de 2024. O Bitcoin não é um commodity de metal, mas descobrimos que é uma comparação significativa desde que o o ativo digital é geralmente visto como "ouro digital" devido a suas propriedades semelhantes. No momento do halving, a lucratividade da mineração pode estar sob pressão significativa, dependendo do desempenho do preço do bitcoin, pois as mineradoras sofrerão uma redução estimada de 45% a 50% nas recompensas nominais do bitcoin, enquanto os custos operacionais, incluindo instalações e eletricidade, permanecem amplamente fixos. Atualmente, o Bitcoin não possui os volumes ou taxas de transação necessários para compensar a redução nos subsídios em bloco, embora isso possa mudar em um futuro distante. As taxas de transação provavelmente se tornarão um tópico de tendência para debate à medida que os participantes da rede começarem a digerir um ambiente de subsídio de bloco moderado. No curto prazo, a única métrica que tem o poder de compensar totalmente os mineradores pela redução na receita é um aumento proporcional no valor do bitcoin. Em conclusão, embora o bitcoin ainda seja jovem em termos de ciclos e de halvings, o halving em si permanece uma característica essencial dos recursos monetários do bitcoin e um dos principais contribuintes para sua reputação como uma atrativa reserva de valor no mercado.

Fonte: The Halving February 2020 [email protected] Trends & Implications of Bitcoin's Supply Inflation Mechanism

0 Comments

|

Archives

December 2023

Categories

All

|

||

RSS Feed

RSS Feed

Outspoken Market S.R.L.

Copyright © 2016

P. IVA 13432931008

Copyright © 2016

P. IVA 13432931008