|

Quando investidores e traders ouvem o termo "evento binário", geralmente pensam em empresas de biotecnologia que explodem de preço com a aprovação do FDA ou em uma empresa que teve suas ações desvalorizadas pela metade (ou pior) devido a má administração.

A Axsome Therapeutics (AXSM), cujas ações saltaram de US $ 45 / ação para mais de US $ 80 / ação em meados de dezembro é um bom exemplo do primeiro, enquanto o Bear Stearns e o Lehman Brothers, que efetivamente faliram durante a crise financeira de 2008, estão grandes exemplos deste último. No mercado, acontecimentos dramáticos que desencadeiam grandes movimentos são freqüentemente chamados de "eventos binários". Em retrospectiva, essas ocorrências podem ser facilmente interpretadas como positivos absolutos ou negativos absolutos, por meio de movimentos irregulares no histórico de preços. Índices de ações como o S&P 500, o Nasdaq e o Dow são teoricamente menos suscetíveis a movimentos binários extremos, porque compreendem um grande número de empresas diversificadas. As ações individuais, por outro lado, são mais suscetíveis a movimentos binários porque, com essas entidades, não há lugar onde se esconder - essas ações são compradas ou vendidas em imensos volumes, de acordo com o sentimento predominante após um evento crítico. O exposto acima ajuda a explicar por que a definição de um "evento binário" é um pouco diferente para os índices de ações em comparação com as ações individuais e também por que o risco (ou seja, o prêmio da opção e a volatilidade implícita) tem um preço tão diferente para cada uma. Uma correção para 2020?

O Dow Jones moveu-se apenas três vezes mais de 10% em uma única sessão (preço de abertura ao preço de fechamento, mesmo dia de negociação), incluindo:

Uma “correção” de mercado é frequentemente definida como uma retração de pelo menos 10% (alguns dizem mesmo 20%), o que significa que, em 1929 e 1987, os mercados foram corrigidos em um único dia. Ao considerar que a história do Dow abrange mais de 120 anos de negociação, o fato deste ter caído mais de 10% apenas três vezes é um testemunho da raridade de tais ocorrências. Olhando para a história mais recente (nos últimos 30 anos), houve zero casos em que o Dow Jones caiu pelo menos 10% em um único pregão. No entanto, houveram dois períodos nesse intervalo de tempo em que as bolsas de valores sofreram sérias correções. É claro que isso inclui 2000-2002 (a bolha pontocom) e 2008-2009 (a crise financeira).

Durante essas duas correções, houveram quatro dias de negociação em que o Dow Jones movimentou mais de 7% em um único dia (17 de setembro de 2001, 9 de outubro de 2008, 15 de outubro de 2008 e 1 de dezembro de 2008) .

O exposto acima ajuda a explicar por que os participantes do mercado ficam especialmente sensíveis ao movimento descendente destes durante o outono, porque cada um dos sete maiores movimentos de queda em um dia do Dow ocorreu em setembro ou outubro. O fato de a bolha pontocom e a crise financeira de 2008 terem apenas quatro dias no total em que o Dow Jones caiu mais de 7% é mais uma evidência de que esses movimentos são extremamente raros. Avançando rapidamente para os dias atuais, o mercado de ações dos EUA está em alta desde a última correção séria em 2008-2009. Durante esse período, o S&P 500 atingiu o fundo do poço em torno de 676. Recentemente, o S&P 500 fechou perto de 3.250, representando um aumento de mais de 380% em pouco menos de 11 anos. Embora os detentores de ações de longo prazo devam estar satisfeitos com 2019, é preciso pensar que há um bom número de traders contrários por aí afiando suas facas em antecipação à próxima grande correção do mercado. Em algum momento no futuro, a atual alta do mercado será refletida como uma corrida de touros impressionante que teve um ponto de partida e um ponto de chegada bem definidos. É quase garantido que o futuro "ponto final" do atual mercado em alta catalisará uma nova rodada de livros e filmes na mesma linha que The Big Short. Então, quais são as chances de que ocorra um recuo em 2020?

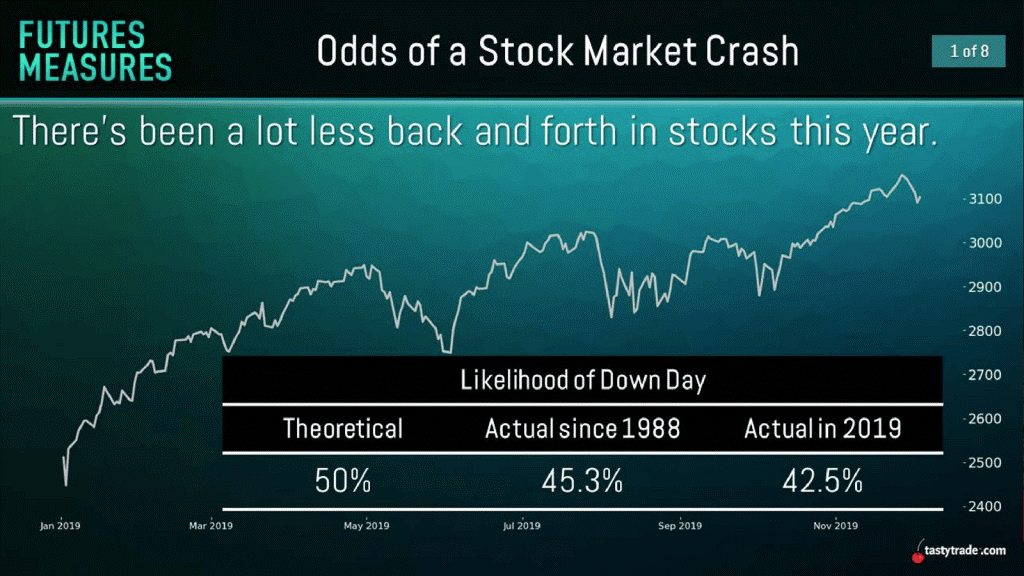

Embora a resposta a essa pergunta seja altamente subjetiva, como se pode ver no gráfico abaixo, 2019 como um todo viu o risco de um dia de baixa no S&P 500 cair abaixo da média histórica:

De acordo com os dados acima, a chance teórica de um dia de “alta” ou “baixa” no S&P 500 é normalmente de 50%. Essa é a mesma probabilidade teórica associada ao lançamento de uma moeda - uma chance de 50% de resultar em uma "cara" ou "coroa".

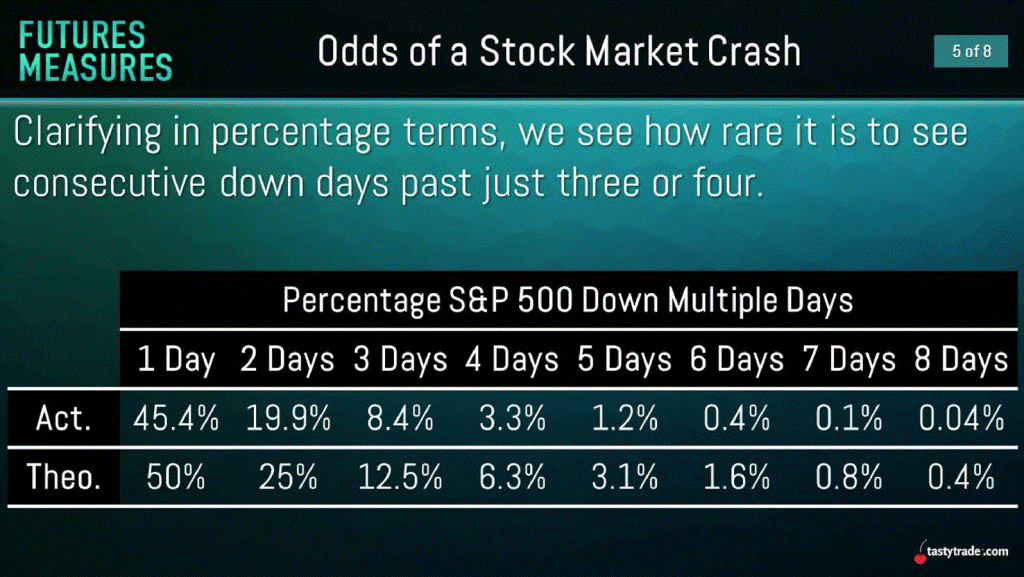

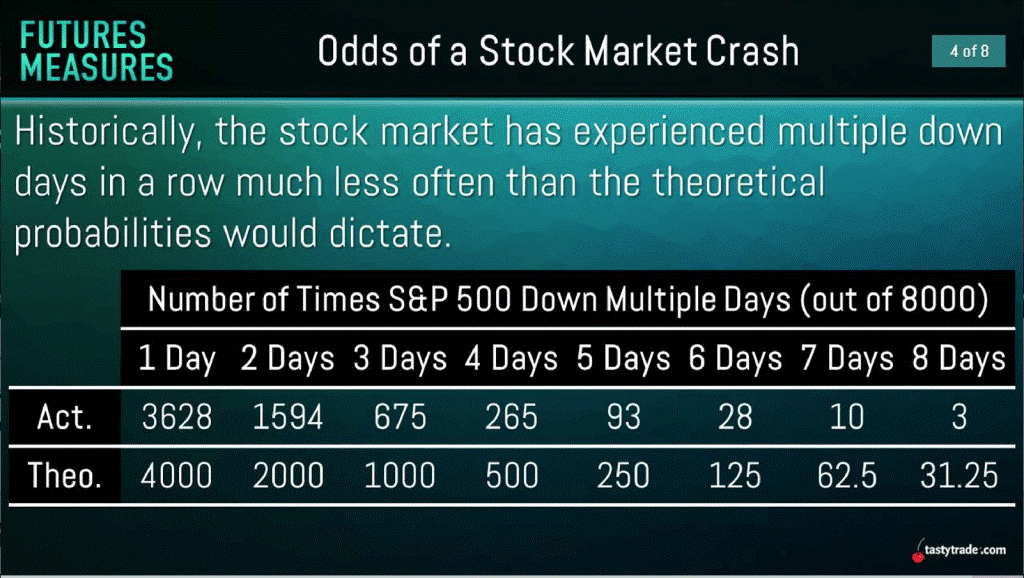

Como mostrado acima, ao comparar os últimos 30 anos de dados históricos no S&P 500 (8.000 dias úteis) a 2019, a chance real de um dia de inatividade durante a negociação de 2019 caiu abaixo da média de 30 anos. Aprofundando-se nos 8.000 dias de negociação dos dados, a equipe de pesquisa verificou várias outras importantes conclusões. Em vez de analisar apenas as chances de um único dia "de baixa", a equipe de pesquisa da tastytrade analisou as chances de dias de baixaconsecutivos. Os gráficos abaixo destacam a probabilidade teórica para números variáveis de dias consecutivos de baixa no S&P 500, bem como o número real observado. Esses dados são expressos em termos percentuais, bem como o número de registros:

Pelos gráficos acima, pode-se ver que o percentual real de dias de baixa consecutivos no S&P 500 nos últimos 30 anos foi consistentemente menor do que a projeção teórica.

Surpreendentemente, houve apenas três exemplos nos últimos 8.000 dias de negociação nas quais o S&P 500 sofreu oito dias consecutivos de queda. Além disso, a projeção teórica pedia 31 exemplos, em média. Como destacado anteriormente, também houve apenas quatro dias de negociação durante o mesmo período em que o Dow Jones caiu mais de 7% em uma única sessão. Juntando tudo isso, os dados históricos parecem indicar que não há uma alta probabilidade de o mercado de ações dos EUA travar em 2020, especialmente não em uma única sessão. Por outro lado, se o Dow Jones se mover mais de 7% em uma única sessão durante a campanha de 2020, os traders podem querer prestar atenção. Para um índice de ações, um movimento de +7% é efetivamente um evento binário. Desde o início do Dow Jones em 1896, houve 19 casos no total em que o índice caiu mais de 7% em uma única sessão. Quatro desses 19 casos foram observados nas últimas duas décadas, em meio a correções calamitosas e prolongadas.

Traduzido por: Leandro Guerra

Fonte: Binary Events and the Odds of a 2020 Market Correction

Todos que me seguem sabem a minha admiração pelo trabalho de Buffett. Também não escondo que ele é o meu benchmark e que tento seguir os seus números. Vocês também sabem que eu não sigo coisas sem pensar e nem questionar. Por isso, hoje compartilho um paper que recebi da CFS Society Italy, e que será debatido em 28/10/2019 na Sina De La Ville em um evento patrocinado pela Bolsa Italiana em Milão.

O artigo debate sobre como a Berkshire Hathaway alcançou um índice de Sharpe de 0,79 com um alfa muito maior em comparação ao resto do mercado. No entanto, este alfa se torna insignificante quando comparado a exposições a fatores BettingAgainst-Beta e Quality-Minus-Junk. Além disso, os autores estimam que a alavancagem de Buffett seja cerca de 1,7 para 1 em média. Portanto, os retornos de Buffett parecem não ter sorte nem mágica, mas, em vez disso, recompensa por alavancar ações baratas, seguras e de qualidade. Os autores também fizeram a decomposição do portfólio da Berkshire em relação à participação em ações negociadas em bolsa versus empresas privadas (não listadas), descobrindo que o primeiro grupo apresenta o melhor desempenho, sugerindo que os retornos de Buffett são mais devidos à seleção destas ações do que a seu efeito sobre a gestão de empresas. Para mim, o paper confirma ainda mais sua genialidade como investidor!

Nós estamos presenciando um momento de transformação no mundo. Seremos testemunhas de uma mudança na história que está começando com a mutação do sistema financeiro!

Confira também o meu guia: ⬇️Como conquistar seu mundo⬇️ Download aqui!

Toda ação tem uma reação e toda decisão é baseada, em maior ou menor grau, na probabilidade de ocorrência do evento.

Ao entender que tudo o que fazemos é, no final, uma aposta, criamos consciência de que irá existir também uma situação de risco e retorno. Aquela ação que pretendo tomar vale a pena? Quais são os riscos? Qual é o esforço que tenho que fazer para alcançar determinada coisa? E se der errado, quanto perco?

No dia 17 de janeiro a Bloomberg lançou um interessantíssimo relatório sobre tecnologias do mercado financeiro. Mais do que isso, segundo as palavras do próprio CTO da Bloomberg, Shawn Edwards, a “automação, inteligência artificial e machine learning estão prestes a transformar o setor de serviços financeiros. Essas tecnologias estão mais sofisticadas e impulsionando investimentos, influenciando a tomada de decisões em áreas como análise de dados, estratégias de investimento e automação de fluxo de trabalho”.

Particularmente, eu acho que a inteligência artificial já transformou o mercado financeiro. Novas estratégias de investimentos surgem a cada dia – e já são utilizadas há anos – tentando dar a vantagem que o investidor precisa para tomar decisões mais rapidamente e com mais precisão. Porém concordo plenamente com a afirmação do relatório de que a medida que a inteligência artificial avança, habilidades como pensamento crítico, criatividade e solução de problemas tornam-se cada vez mais importantes. Não existem um bom algoritmo sem um bom profissional, alguém que seja capaz de traduzir corretamente dados, algoritmos e necessidades dos investidores em algo que seja útil e eficiente. Esta é uma capacidade humana que é cada vez mais requisitada e, ao mesmo tempo, mais difícil de se encontrar a cada dia. E as técnicas de Machine Learning não servem apenas para tentar “prever o futuro”. Ter acesso às melhores fontes de dados é um componente essencial das estratégias de trading moderna. “A mineração de fontes de dados alternativas se tornou um componente essencial de estratégias de trading modernas que as empresas não podem ignorar.” Oportunidades com Finanças Quantitativas

Como exemplo, a análise de notícias e de sentimentos é presente no cotidiano fundos de hedge quantitativos, utilizada para se obter maior precisão e velocidade nos sinais preditivos que podem ser utilizados para melhores decisões de negociação. Como envolvem dados de texto, são necessárias técnicas de processamento de linguagem natural para que cada notícia possa ser classificada por seu tom subjacente para decifrar o impacto potencial sobre o preço de uma ação. Entretanto, como supracitado e muito bem colocado no relatório, sem a capacidade crítica humana no conhecimento de domínio orientado a finanças, “a maioria dos algoritmos de propósito geral de PLN não nota sutilezas, o que pode levar a pontuações de sentimento distorcidas e resultados fatais no desempenho de negociação”.

Outro ponto que é explicado muito bem no artigo é um exemplo de técnicas e metodologias para criar um modelo de análise de sentimento das noticias e dados de redes sociais. A missão maior de um investidor – principalmente em um contexto onde a eficiência dos mercados tende a prevalecer – é tentar estar à frente, ter uma vantagem informativa que os demais participantes do mercado não tenha para se posicionar em uma operação antes do movimento principal. “Para garantir esta oportunidade, investidores devem adotar algumas práticas quantitativas.” Uma das diversas metodologias possíveis é a utilização de uma combinação de algoritmos para chegar à uma decisão final. No caso da classificação de sentimento das notícias, os dados são trabalhados para que possam servir como base para o treinamento de um modelo de Machine Learning. No exemplo do relatório, uma SVM – Support Vector Machine/ Máquina de Vetor de Suporte – é treinada para classificar as notícias em três classes: positivo, neutro ou negativo. E quem disse que se faz apenas 1 modelo?

E aqui entra mais uma parte da beleza dos modelos matemáticos. No caso de incerteza na resposta do modelo, ou seja, se houve ambiguidade ou falta de clareza na classificação das notícias, um segundo modelo – o KNN (K-Nearest Neighbors) auxilia a classificação com base na semelhança das noticias com outras já classificadas corretamente.

Para avaliar a performance e evitar o overfitting (incapacidade de generalização do modelo) eles utilizar métricas e metodologias como a "matriz de confusão", que mapeia classificações previstas em relação às classes reais e a divisão do conjunto de dados treinamento, teste e validação. Todos estes pontos eu já comentei na playlist de Finanças Quantitativas do Outspoken Market. Acesse aqui! Eu falo sobre finanças quantitativas no Outspoken Market desde 2016! Este é o futuro que está aberto a todos nós e não podemos ficar de fora dele. Se inscreva no canal e na newsletter para ficar sempre a frente quando o assunto é finanças quantitativas e inteligência artificial! Um abraço, Leandro Guerra

Download do relatório da Bloomberg: Tecnologias emergentes e o futuro das finanças

|

Archives

December 2023

Categories

All

|

||||

RSS Feed

RSS Feed

Outspoken Market S.R.L.

Copyright © 2016

P. IVA 13432931008

Copyright © 2016

P. IVA 13432931008